![]()

|

|

|

||

|

|

|

|

|

|

|

Автомобильные грузовые перевозки Структура составляющих себестоимости автоперевозок

Плата за перевес Усложнение условий для развития автотранспортного бизнеса приведет к изменению структуры рынка, в основном за счет укрупнения действующих на нем игроков

Рост основных составляющих себестоимости автоперевозок (цен на топливо и запчасти, повышение налогов и поборов на дорогах) привел к существенному падению рентабельности работы автотранспортных компаний. Апелляции автотранспортников к властным структурам пока принесли им одни обещания, а способность властей в будущем реально решить многочисленные проблемы автомобильного транспорта вызывает сомнения. В то же время жесткая конкуренция на рынке требует от автоперевозчиков поиска путей снижения издержек и повышения эффективности работы уже сегодня.

Мутный рынок Автомобильные грузовые перевозки занимают в суммарном грузообороте России всего около 4%. Хотя на них приходится значительный объем доставки потребительских товаров. Автоперевозки, являясь всего лишь звеном логистической цепочки, тем не менее существенным образом влияют на общую эффективность транспортной схемы. По оценкам экспертов, в России доля затрат на транспортировку продукции в среднем в два раза выше, чем в странах ЕС, при этом производительность грузового автотранспорта в четыре раза ниже.

Всего в Петербурге зарегистрировано 103 тыс. грузовиков, из них 29 тыс. - автомобили большой грузоподъемности. Агентство " Комкон-СПб", по результатам специального маркетингового исследования, разделило 300 петербургских автотранспортных компаний на четыре группы.

В первую группу включены крупные компании с парком более 50 автомобилей, преимущественно иностранного производства, которые осуществляют все виды перевозок, включая международные. Вторая группа отличается меньшим парком и более ограниченной сферой действия - по географии маршрутов или по видам грузов. Эти специализированные автотранспортные предприятия в основном занимаются международными автоперевозками, а на внутреннем рынке выполняют массовые перевозки торговых, строительных и других грузов, обслуживая, как правило, крупную клиентуру. К третьей группе относятся многочисленные мелкие компании (до 10-12 автомобилей), осуществляющие 70% всех перевозок. Для этой группы характерны смешанный по составу парк автомобилей, низкие производительность подвижного состава и качество транспортного обслуживания.

Обилие мелких перевозчиков, которые не имеют достаточного объема средств для обновления подвижного состава и не способны самостоятельно обеспечить потребности крупных грузовладельцев ни с точки зрения сервиса, ни с точки зрения надежности, заставляет последних создавать собственные транспортные подразделения, относящиеся к четвертой группе.

Главной особенностью сегодняшней конъюнктуры на рынке грузовых автоперевозок является то, что предложение перевозочных услуг превышает платежеспособный спрос. Большое число игроков на рынке и, как следствие, высокий уровень конкуренции не позволяют автотранспортным компаниям компенсировать рост издержек за счет простого повышения стоимости перевозок. В итоге резкий рост затрат на автотранспорте в 2004 году привел некоторые предприятия на грань кризиса. Особенно ярко все эти негативные тенденции проявились в деятельности компаний, специализирующихся на крупнотоннажных перевозках.

Все к одному Особенно остро на ситуацию на рынке автотранспортных перевозок в 2004 году повлиял рост цен на моторное топливо (в среднем на 31%). Из-за инфляции увеличились расходы на зарплату, стоимость запасных частей. Запчасти для грузовиков иностранного производства подорожали на 45%, а шины - на 23%. В результате, по данным Межрегионального союза автоперевозчиков и экспедиторов Северо-Запада, себестоимость перевозок увеличилась на 72%, а рентабельность, несмотря на повышение тарифов, к концу года снизилась до 3-5%.

Еще больше ухудшит положение с рентабельностью перевозок решение городских властей о повышении в 2,6 раза (до 65 рублей за 1 л.с.) налога с владельцев большегрузных тягачей. В открытом обращении автоперевозчиков к губернатору Санкт-Петербурга Валентине Матвиенко отмечается: "Расчеты показывают, что предприятие, имеющее 60 автопоездов с мощностью двигателя 350-400 л.с., должно будет единовременно уплатить транспортный налог более 1,5 млн рублей. Это означает, что только для оплаты этого налога один автопоезд предприятия должен выполнить 46 рейсов Хельсинки - Санкт-Петербург или 27 рейсов Хельсинки - Москва - Санкт-Петербург".

С одной стороны, для крупной транспортной компании увеличение этого налога даже в 2,6 раза не является фатальным. Однако на общем фоне роста всех остальных видов затрат это повышение стало последней каплей, переполнившей чашу терпения перевозчиков.

Заметим, что ситуация с размером ставок транспортного налога в целом по России достаточно разнообразна. Например, в Ленинградской области ставка налога в течение последних двух лет сохраняется на уровне 32 рублей с 1 л.с. Примерно в половине субъектов Федерации ставки транспортного налога для данной категории грузовых автомобилей находятся в пределах от 8 до 34 рублей за единицу мощности. В Мурманской области, где ставка налога составляет 85 рублей, в 2004 году, по сообщениям СМИ, последнее автотранспортное предприятие "Кола Транс" свернуло постоянные международные перевозки.

По мнению Валерия Волкова, генерального директора ЗАО "Автоколонна 1107", "город просто потеряет налоги, которые транспортные компании платят в бюджет, так как они начнут уходить в регионы, где транспортный налог не такой большой, в частности в Ленобласть и Калининград".

Едешь - плати Еще одной проблемой, влияющей на реальную себестоимость перевозок, о которой до недавнего времени предпочитали не говорить вслух, являются поборы на дорогах, незаконно взимаемые с автоперевозчиков под самыми разными предлогами. В качестве примера можно привести эксперимент, проведенный Ассоциацией международных автомобильных перевозчиков (АСМАП). На пункте весового контроля в Осиновой Роще грузовик оказался на две с лишним тонны тяжелее, чем по результатам взвешивания при пересечении границы. Эти две тонны "лишнего" веса обошлись перевозчику в 3 тыс. рублей. А на маршруте Хельсинки - Москва специалисты АСМАП насчитали 17 различных контрольных пунктов.

Участники интернет-конференции, проведенной представительством IRU (Международный союз автомобильного транспорта, объединяющий 68 национальных автотранспортных ассоциаций) в СНГ в мае 2004 года, признали, что поборы, взимаемые с автоперевозчиков на дорогах стран СНГ, наносят существенный экономический ущерб отрасли. Представителями Казахстана было прямо заявлено, что 40% затрат при автоперевозках являются так называемыми "скрытыми затратами", а попросту говоря, незаконными поборами. Хотя официально такие затраты в себестоимость не включаются, они существенно увеличивают издержки автотранспортных предприятий.

В тисках По данным АСМАП, доля автомобильного транспорта в обслуживании внешнеторгового оборота России составляет около 25%. Санкт-Петербург, с точки зрения обслуживания внешней торговли страны, занимает одно из ключевых мест. Хотя путь из Европы через Польшу и Белоруссию ближе, транспортный коридор через Скандинавию более безопасен, а после вхождения Финляндии в ЕС грузы, идущие в Россию из Европы, пересекают только одну границу. Благодаря этим обстоятельствам объем внешнеторговых грузов, ввозимых автотранспортом в Санкт-Петербург и вывозимых из него, составляет около 8 млн т в год. Из них почти 50% перевозят петербургские предприятия.

При этом петербургские международные автоперевозчики находятся в жесткой конкурентной зависимости как от тарифов на грузоперевозки другими видами транспорта, так и от международного (европейского) уровня тарифов на автотранспортные услуги. Даже незначительное увеличение себестоимости и, соответственно, тарифов приводит к перераспределению грузопотоков по видам транспорта и вытеснению петербургских транспортников иностранными автоперевозчиками.

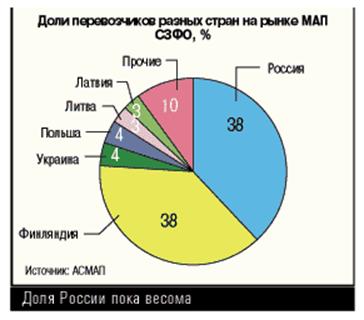

Так, за последние два года доля автомобильного транспорта в распределении внешнеторгового оборота Санкт-Петербурга сократилась с 51,6 до 25,8%, а доля железнодорожного транспорта увеличилась с 3,6 до 19,2%. На рынке международных автомобильных перевозок Северо-Запада основными конкурентами российских перевозчиков являются финны. И хотя российские участники заняли 38% рынка (в 2001 году - 29%) конкуренты из Белоруссии, Литвы, Эстонии и Латвии, не говоря уже о Финляндии, вряд ли без борьбы уступят свою часть.

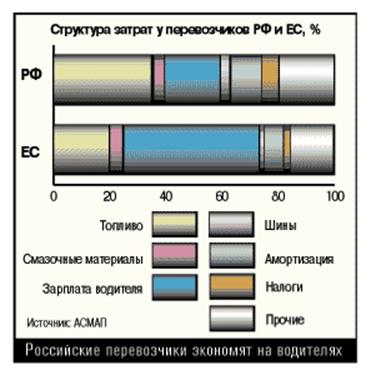

Как показывает сравнительный анализ структуры затрат перевозчиков России и стран ЕС на примере кругового рейса Россия - Германия, километр пробега у отечественных перевозчиков почти в полтора раза дешевле. Однако если исключить из перечня затрат зарплату, доля которой у российских участников меньше в три раза, то по всем остальным показателям, включая топливо, они проигрывают.

Вопросы конкуренции активно обсуждались на февральском региональном собрании автоперевозчиков СЗФО и конференции АСМАП. В частности, звучали предложения о согласовании и введении минимальных тарифов, об ограничениях на вступление транспортных компаний в АСМАП и последствиях квотирования числа разрешений на пересечение границы. Однако никаких решений принято не было. В кулуарах собрания перевозчики высказывали опасения, что введение тарифных ограничений трудно проконтролировать, в то же время публичный тариф может создать дополнительные проблемы в работе с налоговой инспекцией. Квотирование числа разрешений затруднит выход на рынок международных автомобильных перевозок новых игроков, но создаст немало проблем для мелких компаний.

Зато все представители автоперевозчиков были единодушны в том, что государству необходимо принять разумные протекционистские меры, направленные на укрепление позиций отечественных компаний на рынке грузовых автоперевозок. Однако на столь конкурентном рынке компаниям вряд ли нужно надеяться только на успех отраслевых лоббистов. Необходим поиск путей оптимизации бизнеса, снижения издержек и новых предложений для грузовладельцев.

Сила интеграции Специалисты петербургского агентства "Комкон-СПб" считают, что петербургский рынок грузовых автоперевозок ждет укрупнение. По их мнению, рынок будет поделен между несколькими лидерами - компаниями, совмещающими функции перевозчика и автосервисного центра. Трудно представить, как дилерский автосервис может существовать в качестве технологического подразделения компании-перевозчика, для которой главное - обслуживание собственных автомобилей. Что же касается укрупнения, то это, безусловно, один из вероятных сценариев развития российского автотранспортного бизнеса. Тем более что он согласуется и с общемировой тенденцией.

Европейские аналитики считают, что преодоление кризиса приведет к изменению структуры рынка, в основном за счет укрупнения игроков. Причем это укрупнение обещает быть не простым, а интеграционным, когда с целью повышения эффективности бизнеса объединяются компании из разных секторов транспортной инфраструктуры.

Председатель совета директоров ЗАО "Холдинговая компания "Морпортсервис-Евротранссервис"" Алексей Минкин уже сейчас призывает "создавать условия для развития в Петербурге цивилизованного транспортно-экспедиторского бизнеса, для инвестиционных проектов, направленных на обновление автопарка, формирование здесь современной логистической инфраструктуры, нормальных деловых отношений между участниками рынка".

В качестве позитивного примера реализации новых интеграционных подходов Минкин пропагандирует стартовавший в прошлом году совместный инвестиционный проект его компании и ведущего российского производителя грузовой автотехники - ОАО "КАМАЗ". В рамках этого проекта ОАО "КАМАЗ" в течение трех лет поэтапно поставит в Петербург 500 автопоездов-контейнеровозов, оснащенных дизельными двигателями, которые отвечают экологическим стандартам Euro-2 и Euro-3. Компания "Морпортсервис-Евротранссервис" взяла на себя функции экспедитора - привлечение грузопотоков и обеспечение постоянной загрузки этого автопарка, для чего стороны учредили автотранспортное предприятие "КАМАЗ-Северо-Запад".

Транспортный комплекс надо создавать комплексно. Так, по имеющимся данным, около 75% грузопотока петербургских предприятий уже обслуживаются экспедиторскими фирмами. В то же время только 10-15% петербургских складов соответствуют европейским требованиям, поэтому приходится использовать терминалы и склады в Финляндии (в результате международные автоперевозки на этом направлении выросли за 10 лет в 20 раз). Развитие российских портов и складских комплексов в Петербурге (аналогичных финским) может изменить направление потоков автомобильного транспорта и всю конфигурацию рынка. Однако при любом развитии событий автотранспортникам все равно придется работать в конкурентной среде. А преференции на рынке получает тот, кто успешен не столько в вопросах лоббирования и акциях протеста, сколько в снижении издержек и затрат.

Николай Демидов, © Журнал "Эксперт" www.expert.ru

|