![]()

|

|

|

||

|

|

|

|

|

|

|

Транспортно-экспедиционная компания. Бюджет и ценообразование

Тема управления транспортно-экспедиционной компанией, начатая в № 11 журнала “Логинфо”, вызвала живой интерес наших читателей. Статью со схемой работы ТЭК читали и на сайтах “Логинфо” и “Современный склад”. Это значит, мы не теряем профессиональное чутье и чувствуем потребность наших читателей в той или иной информации. Тема ТЭК оказалась одной из самых актуальных, и сегодня мы продолжаем ее.

Поговорим о финансовом планировании и ценообразовании ТЭК.

Хороший бюджет – гарантированный успех Финансовое планирование транспортно-экспедиционной компании предлагается вести посредством бюджетирования. Во-первых, хорошо проработанный бюджет – это гарантия успеха. Бюджетирование помогает оценить свою деятельность, корректировать стратегические цели компании, определить свою позицию на рынке, задействовать свободные ресурсы, усилить мотивацию персонала, выявить роль каждого из факторов в достижении корпоративных целей, а также увидеть прозрачную для анализа картину. Примерный регламент бюджетного процесса в компании может выглядеть следующим образом: 1. Бюджетный процесс – процедура формирования, утверждения и исполнения бюджетов, обеспечивающая: разграничение прав и обязанностей всех участвующих сторон; единообразие форм информации и сроков ее предоставления; ответственность руководителей филиалов за неисполнение или ненадлежащее исполнение своих обязанностей. Целью бюджетного процесса является организация единой системы планирования, контроля и анализа показателей финансово-хозяйственной деятельности, а также построение такой системы управления, которая заключается в принятии управленческих решений на соответствующих бюджетах. 2. Бюджет – метод распределения на предстоящий период ресурсов, представленных в количественной форме. 3. Центр финансовой ответственности – филиал (либо отдельный менеджер), полностью отвечающий за величину, целесообразность и экономическую обоснованность затрат (доходов). 4. Текущие затраты формируют затратную часть бюджета доходов и расходов. К текущим затратам относятся расходы на ведение основной и иной операционной деятельности, а также управленческие расходы. Капитальные затраты можно приводить к текущим через величину амортизации. 5. Капитальные затраты – часть расходов, обеспечивающая инновационную и инвестиционную деятельность и формирующая бюджет капитальных затрат. Под капитальными понимаются затраты на создание, увеличение размеров и приобретение необоротных активов в длительное пользование (свыше одного года), не предназначенных для продажи. 6. Бюджетная заявка – документ установленной формы, заполняемый руководителями центров ответственности и предоставляемый на рассмотрение руководству компании. 7. Бюджетный период – период времени, на который разрабатывается конкретный бюджет (неделя, месяц, квартал, год). 8. Защищенные статьи бюджета – статьи, невыполнение которых может поставить под угрозу выполнение бюджета в целом. К защищенным относятся такие статьи, как налоги, фонд оплаты труда, а также иные статьи, которые признаются защищенными по решению руководства компании на очередной бюджетный период. 9. Финансовый директор и гл. бухгалтер непосредственно координируют деятельность всех центров финансовой ответственности в рамках бюджетного процесса. Руководители филиалов несут полную ответственность за подготовку документов для формирования сводного бюджета.

Кто в ответе за финансы Центр финансовой ответственности (ЦФО) – филиал (либо отдельный менеджер), полностью отвечающий за величину, целесообразность и экономическую обоснованность затрат (доходов), руководитель которого несет персональную ответственность за разработку и выполнение соответствующих статей бюджета. В рамках бюджетного процесса выделяются следующие ЦФО: центры затрат (ЦЗ) и места формирования расходов; центры прибыли и места формирования доходов.

Каждой статье бюджета – свой код 1. Бюджет доходов и расходов (БДР) - финансовый бюджет, устанавливающий соотношение доходов и текущих расходов; показывает, за счет чего и сколько будет заработано прибыли (получено убытка). 2. Бюджет капитальных затрат (БКЗ) – финансовый бюджет, определяющий размер средств, которые будут потрачены на создание, приобретение и увеличение основных средств и нематериальных активов. 3. Бюджет движения денежных средств (БДДС) – финансовый бюджет, представляющий собой единый план по поступлению и выбытию денежных средств в результате осуществления всех видов деятельности за определенный бюджетный период. 4. Общие принципы: принцип временной определенности факторов хозяйственной деятельности, предполагающей формирование всех статей бюджетов (кроме БДДС) методом начисления, при котором расходы и доходы признаются в периоде их совершения, независимо от времени поступления (выплаты) денежных средств, связанных с расчетами по данным расходам и доходам; принцип скользящего планирования, предполагающий периодическую корректировку ранее принятого бюджета в зависимости от фактической величины достигнутых промежуточных результатов; постатейность, т.е. невозможность переноса расходов из одной статьи в другую; дискретность во времени, т.е. невозможность переноса не израсходованных в данном периоде времени затрат на следующий период; унифицированность, т.е. применение одного и того же состава бюджетных статей в бюджетах всех периодов, в бухгалтерском, управленческом учете, план-фактном анализе и контроле; формализуемость, т.е. присвоение каждой статье бюджета и каждому центру ответственности соответствующего числового значения (кода), указываемого в бюджетных заявках, заявках на безналичный платеж, заявках на получение наличных денежных средств, а также регистрах бухгалтерского и управленческого учета; лимитируемость, т.е. возможность нормирования величин отдельных статей расходов на основании разработанных и утвержденных норм; гибкость, т.е. возможность периодического пересмотра (корректировки) незащищенных статей бюджета в зависимости от фактической величины доходов и других особенностей; консолидированность, т.е. игнорирование расходов и доходов, получаемых отдельными подразделениями от хозяйственных операций.

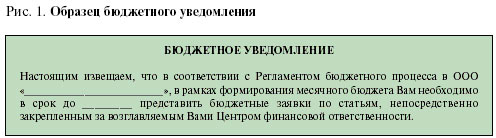

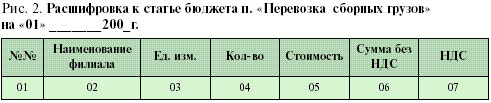

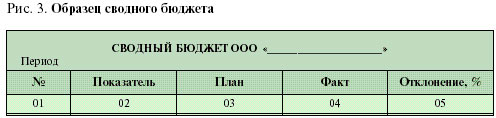

Бюджетный период 1. Универсальными периодами для всех видов бюджетов признается год, квартал и месяц. 2. Бюджет на месяц составляется для БДР, БДДС. Формирование бюджетов 1. Началом процедуры формирования всех видов бюджетов является бюджетное уведомление (образец на рис. 1), рассылаемое по электронной почте всем руководителям центров финансовой ответственности за 5 дней до срока представления бюджетных заявок. 2. Руководители центров ответственности представляют бюджетные заявки в рамках месячного бюджета не позднее 10 числа месяца, предшествующего началу бюджетного периода. 3. Руководители центров ответственности формируют бюджетные показатели по статьям, непосредственно к ним относящимся. 4. Сформированные бюджетные показатели заносятся в бюджетные заявки, подписываются руководителями центров ответственности и предоставляются руководству компании не позднее 10 числа с полными расшифровками по каждой статье бюджета (образец на рис. 2). 5. Руководство, получив бюджетные заявки с расшифровками, проверяет их на предмет соответствия: тем показателям, которые закреплены за данным центром; бюджетными заданиями, контрольным и подобным показателям, определяемым руководством в отношении той или иной статьи (группы статей) доходов и расходов. Кроме того, проверке по существу подвергается каждый факт существенного изменения планируемой величины расходов по сравнению с аналогичной величиной расходов отчетного периода. 6. В случае выявления несоответствий руководство компании направляет руководителям соответствующих центров предложения по устранению указанных несоответствий. Руководители в однодневный срок представляют скорректированные бюджетные заявки. 7. После окончательного получения заявок финансовый директор / главный бухгалтер составляет сводный бюджет (образец на рис. 3) и представляет руководству компании в рамках месячного бюджета не менее чем за 7 дней до начала периода. 8. Руководство компании: утверждает представленный проект бюджета без изменений. В этом случае финансовый директор рассылает руководителям ЦФО уведомление о факте утверждения представленных ими показателей; утверждает представленный проект бюджета с изменениями (корректировками отдельных статей). В этом случае финансовый директор уведомляет руководителей ЦФО, чьи статьи изменены, о фактической величине вновь утвержденных статей; направляет бюджет на доработку с указанием новых сроков представления его проекта. В этом случае финансовый директор организует бюджетный процесс в соответствии с настоящим регламентом. 9. Если в начале очередного календарного месяца центр финансовой ответственности не имеет утвержденного руководством компании бюджета, то выбытие и поступление средств осуществляется понедельно, исходя из одной четвертой от соответствующих сумм предыдущего месяца.

Исполнение бюджета 1. Исполнение бюджета заключается в учете и накоплении фактических величин доходов или расходов, а также их сопоставлении с плановыми (бюджетными) величинами. 2. Основная работа по исполнению бюджета осуществляется одним из бухгалтеров в период подачи распоряжений на платеж в соответствии с регламентом проведения безналичных платежей и регламентом платежей наличными денежными средствами. 3. Суммы осуществленных платежей автоматически вычитаются бухгалтером из утвержденных показателей статей расходов. Формирование ежедневного платежного календаря и распределение платежей по дням недели осуществляется финансовым директором по согласованию с руководством компании. 4. В случае невыполнения бюджета по поступлению денежных средств руководство компании имеет право на автоматическое сокращение незащищенных статей бюджета, о чем уведомляется руководитель соответствующего центра ответственности. Также к сводному бюджету (к каждой статье) должны быть дополнительно разработаны статьи бюджета. А теперь перейдем к самому актуальному – к ценообразованию.

Цена как поле боя Цена – частая причина натянутых отношений с хорошим клиентом. Но это и оружие конкурентов, чтобы «урвать» долю рынка, и источник конфликтов внутри компании, так как финансисты и производственники представляют себе ценообразование иначе, чем работники, контактирующие с покупателями. В глазах клиентов ценность услуги может существенно колебаться. Неспособность учитывать это обстоятельство в ценообразовании ведет к тому, что масса денег остается в чужом кармане.

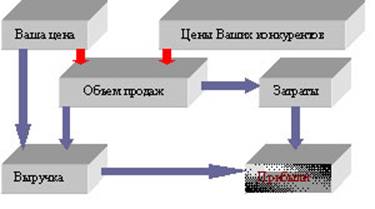

Не забывайте о конкурентах! При выработке политики ценообразования следует также учитывать цены конкурентов. Фактически ваша цена в сочетании с ценой конкурентов воздействует на объект продаж. То есть цена, умноженная на объем продаж, означает выручку от продаж. Выручка минус затраты составляет прибыль. От количественной оценки реакции на цену (на рис. № 4 они показаны красными стрелками) уйти невозможно. Только если вы знаете в количественном выражении, как покупатели реагируют на вашу цену и цены конкурентов, вы способны принять правильное ценовое решение.

Услуги “в пакете” и без Политика ценообразования должна быть единой и принимаемой во всех филиалах (представительствах). Не стоит забывать и о пакетном ценообразовании, коих множество. Приведем лишь несколько из самых важных пакетов: Чистое пакетное ценообразование: предлагается только пакет. Услуги нельзя купить отдельно. Специальное пакетное ценообразование: в этом случае в продаже имеются как пакеты, так и отдельные услуги из них. Цены устанавливаются как на каждый элемент пакета, так и пакет в целом.

Рис. № 4

Пакетирование – это способ экономии затрат, ибо клиент в этом случае экономит время и усилия. В каждом отдельном случае надо внимательно изучить, предпочтительно ли пакетное ценообразование и какая его форма целесообразна. И как пакет соотносится с раздельными установленными ценами на соответствующие услуги.

Сборные грузы: скорость и цена При выборе транспортно-экспедиционной компании, которая занимается сборными грузами, клиент в первую очередь ориентируется на скорость доставки, а также на соотношение “цена – качество”. Это, пожалуй, один из самых важных критериев, по которому клиент делает свой выбор. Даже если компания предлагает клиенту гораздо более низкие тарифы, но не соблюдает заявленный график перевозок, то, как следствие, клиент уходит в компанию, которая по тарифам пусть и дороже, но обеспечивает регулярную частоту отправок. Поэтому, чтобы изначально избежать ошибок, допущенных «коллегами» по рынку, необходимо показать клиенту прогнозируемую частоту отправок и соответственно скорость доставки. Например, возможные надбавки к стоимости перевозки 1 кг могут быть следующими: габариты отправления, превышающие 3 измерения (длина + ширина + высота): 2м – от 0 до бесконечности % от стоимости 1 кг. От 0 до бесконечности % - имеется в виду, что вы сами определяете, какой использовать % надбавки к тарифу по данным параметрам груза. Ориентируйтесь на конкурентов и свои затраты. Для груза (1 место), масса которого: от 80 до 100 кг – от 0 до бесконечности % от стоимости 1 кг. от 101 до 1000 кг – от 0 до бесконечности % от стоимости 1 кг. Установить надбавку за срочность отправления без предварительной заявки – от 0 до бесконечности % от стоимости 1 кг. Для легковесного груза принять плотность (удельный вес): 1м3 = 200 кг. В случае совпадения выше указанных параметров груза % надбавок суммируются. При железнодорожных перевозках ценообразование строится несколько по иной схеме.

Дисконт для завсегдатаев Но не стоит забывать об интересах постоянных клиентов. Для этого предлагается ввести коэффициент на скидку или дисконтную карту. Суть введения дисконтной карты сводится к тому, чтобы постоянным клиентам предоставлялась постоянная или накопительная скидка на тарифы по всем направлениям деятельности компании, которая выражалась бы в процентном отношении от тарифа или определенном цифровом выражении. Допустим, цена за 1кг по направлению Москва – Казань составляет 5,50 руб., постоянному клиенту предоставляется дисконтная карточка со скидкой 10 %. В этом случае цена 1 кг составит 4,95 руб. В зависимости от частоты отправок и физических свойств груза клиент может значительно сэкономить. Дисконтные процентные скидки (это всего лишь предположение, т.к. % скидок рассматривается индивидуально) могут быть такими: 10 % – для клиентов, перевозящих не менее 5 т в месяц; 15 % – для клиентов, перевозящих не менее 10 т в месяц; VIP – 20% для клиентов, перевозящих не менее 10 т в месяц и работающих с компанией не менее 6 календарных месяцев; VIP Gold – 25% для клиентов, перевозящих не менее 15 т в месяц и работающих с компанией не менее 12 календарных месяцев. Примерный вид дисконтной карты представлен на рис. 5.

рис. 5.

Все дисконтные карты в обязательном порядке должны регистрироваться в базе компании.

Пики сезонности В любом бизнесе существуют свои достоинства и недостатки, есть фактор сезонности. Что понимается под сезонностью? Это в первую очередь так называемые пики активности и затухания: период наибольшей активности – сентябрь-декабрь; период средней активности – февраль-май; период спада активности – июнь-август; «мертвый» период – январь. Даже при выходе на проектную мощность (объем перевозок) в своей деятельности необходимо учитывать пики сезонности, а при организации предприятия предусмотреть дополнительные расходы по созданию страховых запасов, определить их объем и структуру. Это необходимо для того, чтобы в период наименьшей активности обеспечить стабильность деятельности.

Перевозка грузов – не самоцель В современном мире не может быть гарантий, что представленный бизнес-план будет жизнеспособным. И все же услуга по доставке сборных грузов интересна большому кругу как частных предпринимателей, так и юридических лиц, которые стараются оптимизировать свои расходы по транспортировке груза своему покупателю. Стоит учитывать также и то, что перевозка грузов – не самоцель, а всего лишь способ продвижения товаров от производителя/дилера к потребителю. Перевозка грузов повышает себестоимость товара, а раз заказчик платит за перевозку, он должен получить высокопрофессиональный сервис. Валерий Соколов, главный специалист, ОАО “Международный аэропорт Шереметьево” Логинфо - журнал о логистике в бизнесе

|