![]()

|

|

|

||

|

|

|

|

|

|

|

Новые участники российского рынка 3PL

Мировой логистический рынок активно обсуждает слияние DHL с Exel , продажу TNT Logistics и прочие события из разряда mergers & acquisitions , и ему не приходит в голову сомневаться в необходимости услуг 3PL -провайдеров. Тем временем российские потребители логистики заняли выжидательную позицию и даже выражают негативное отношение к существующему уровню предоставляемых услуг. Хочется верить, что это расхождение во взглядах на логистику продлится недолго, ведь Россия является неотъемлемой частью мирового логистического рынка.

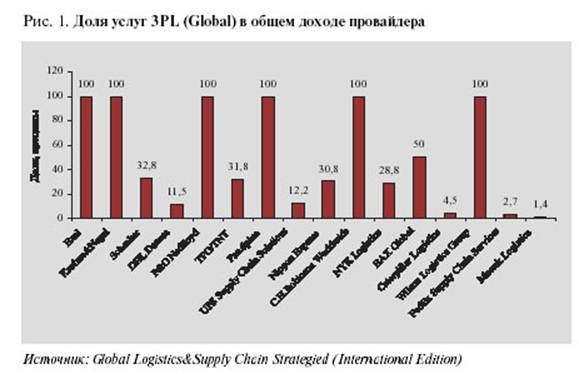

3PL под вопросом В середине года в профессиональной среде начали активно обсуждаться претензии к компаниям, предоставляющим аутсорсинговые логистические услуги. Крайние точки зрения, высказанные в пылу полемики, выглядели приблизительно так: в России вообще нет 3PL -провайдеров либо вообще нет качественных аутсорсинговых услуг. Однако, по данным "КИА центра", сегодня не менее 10 российских компаний заявляют себя как 3PL -операторы. Насколько обоснованно? Мировая теория логистики утверждает, что компанию можно признать 3PL -провайдером, если она соответствует формуле 3PL = ТЭ + УДС., где ТЭ – это транспортно-экспедиторские услуги, УДС - услуги добавленной стоимости (погрузка/выгрузка, услуги по комплектации ассортимента, складские услуги, управление грузопотоками в цепи, маркетинговые и финансовые услуги). Характерным признаком 3PL -провайдера является сочетание собственных и привлеченных по субподряду активов. Дополнительный признак - наличие собственной агентской сети, обеспечивающей нарастание объемов услуг добавленной стоимости и экономию за счет масштаба. За рубежом лидирующие 3PL -провайдеры демонстрируют миллиардные обороты, а российские компании редко показывают годовой оборот, превышающий $100-130 млн. Но все же наши операторы, действующие в соответствии с указанной схемой, тоже с полным правом относятся к 3PL . Доля выручки от услуг добавленной стоимости в этих компаниях растет третий год, как засвидетельствовал рейтинг "Логистический оператор России". Следует помнить, что в прибыли 3PL -провайдеров могут присутствовать другие источники, не только от оказания 3PL -услуг. Как видно из диаграммы (рис. 1), у ведущих игроков рынка разброс долей дохода от 3PL очень велик - от 1,4 до 100%.

Рис. 1. Доля услуг 3PL (Global) в общем доходе провайдера. Источник: Global Logistics&Supply Chain Strategied (International Edition)

Когда 3PL -провайдер избавляется от транспортных и складских активов и специализируется на планировании и оптимизации логистических процессов в цепочке создания стоимости с помощью мощной информационной системы управления, то он может стать 4PL -провайдером. Трудно предположить, кто из российских компаний может претендовать на этот статус – еще рано, рынок не столь развит.

Ничто не предвещало беды В России основная характеристика логистического рынка – непрозрачность, поэтому приходится оперировать в основном экспертными данными. Доля логистических издержек на управление материальными потоками составляет 11,7% ВВП - это в странах, где развита рыночная экономика и активно используются 3PL услуги. В России в 2005 году этот показатель составил $89 млрд., исходя из $765,8 млрд. ВВП. Однако в действительности, по данным "КИА центра", уровень издержек вдвое выше - не 11,7%, а около 24%, то есть общая сумма издержек доходит до $183,8 млрд. Логистические издержки компании, например в торговле, состоят из расходов на собственную и привлеченную логистику. Теоретически 3PL провайдеры могут переключить на себя управление всей логистикой компаний и получить все $89-$183,8 млрд. Поэтому данный показатель признается экспертами, как объем потенциального рынка логистических услуг. По данным DHL Russia , в России спрос на логистические услуги стабильно растет на 18-23% ежегодно, опережая динамику ВВП (6,5-6,6% на 2006 год). В Европе рост составляет примерно 5-6% в год. Структурным звеном эффективной транспортно-логистической системы являются современные склады. В московском регионе в начале года в наличии имелось 4 500 тыс. кв. м складских площадей, из которых на класс "А" приходилось 730 тыс. кв. м, "В" - 1 450 тыс. кв. м. К вводу в 2006 г. заявлено примерно 900 тыс. кв. м качественных складских площадей, а суммарный спрос в краткосрочной перспективе оценивается в размере 2-5 млн. кв. м. В Санкт-Петербурге, по данным Городского управления инвентаризации и оценки недвижимости, на начало 2006 г. склады занимали 5735 тыс. кв. м. По данным "КИА центра", к складам класса "А" относилось примерно 120-155 тыс. кв. м, к классу "В" — около 200 тыс. кв. м. Объем строящихся площадей в окрестностях Петербурга "КИА центр" оценивает в 760-800 тыс. кв. м, а оценки спроса на качественные склады превышали 2 млн. кв. м.

Рис. 2. Потенциал российского рынка логистических услуг.

До 2006 года более 50% (по некоторым оценкам, до 80%) складских площадей забирали логистические операторы. Эксперты единодушно заявляли, что в складском девелопменте в ближайшие 2-3 года будут доминировать логистические операторы и дистрибуторы. Во-первых, у логистических компаний срок окупаемости склада составляет 4-7 вместо обычных 8-9 лет, во-вторых, их услуги пользуются растущим спросом. Однако, по данным агентства Knight Frank , спрос логистических компаний на складские площади в первом полугодии 2006 года составил всего 32% от общего объема.

Клиенты недовольны Пожалуй, проблемы проявились, когда торговая группа "Техносила" объявила, что в апреле руководство компании приняло решение уйти с одного из ключевых складских терминалов — "Белая дача Маркет", где ритейлер арендовал 22 тыс. кв. м. По объяснениям Надежды Сенюк, директора по связям с общественностью "Техносилы", торговую сеть не удовлетворила в первую очередь скорость обработки товара. Торговая сеть нашла другого логистического оператора – "LT Терминал". Как пояснила редакции "Логинфо" Надежда Сенюк, при поиске нового партнера компания твердо отказывалась от предложений складских операторов, ранее не работавших с бытовой техникой. Пока это единственный распределительный центр "Техносилы", из которого товар везут в регионы и в московскую розницу. Работой "LT Терминала" довольны – устраивает скорость обработки заказов, гибкость менеджмента (логисты готовы удовлетворить особые требования заказчиков, связанные с маркировкой продукции, настройкой ПО и т.д.). Главное, отмечает Надежда Сенюк – удалось оптимизировать обработку заказов таким образом, чтобы она справлялась с постоянным ростом объема. С момента замены оператора появились 9 новых магазинов, и пока "LT терминал" с этой динамикой справляется. Эта ситуация отлично иллюстрирует еще одну тенденцию мировой логистики – специализацию логистических компаний. Наличие отраслевой специализации признается одним из важнейших показателей эффективности. "Техносила" сделала вывод из описываемых событий, и сейчас при посредничестве агентств DTZ и Jones Lang LaSalle ведет мониторинг площадок в ближайшем Подмосковье для строительства собственного логистического комплекса класса "А" площадью около 100 тыс. кв. м. Надежда Сенюк отметила, что для компании остается приоритетным приобретение собственных складских площадей, указав, что увеличение активов положительно сказывается на капитализации. Важный штрих - в мае этого года "Эльдорадо" тоже объявила о решении построить для себя складской комплекс площадью около 100 тыс. кв. м в Москве и 250 тыс. кв. м в Новосибирске. Опрошенные редакцией эксперты назвали несколько возможных причин недовольства российскими 3PL -провайдерами, а именно: 1) недостаточная скорость обработки товара; 2) недостаточные навыки работы с различными видами товаров (отсутствие опыта); 3) неоправданно большое внимание 3PL -провайдеров к дополнительным услугам с высокой добавленной стоимостью (штрих-кодирование, системы идентификации товара и т.д.); 4) завышенные ставки аренды складской площади; 5) опасения из-за необходимости встраиваться в бизнес-процессы клиента - компании опасаются интегрировать "чужого" из соображений коммерческой тайны и пока не доверяют друг другу. Российская ситуация характеризуется еще и наличием "проблем развития": - непрозрачность рынка логистических услуг; - отсутствие современной логистической инфраструктуры в России (портовая инфраструктура, склады класса А, неразвитая сеть автодорог и т.п.); - несовершенная законодательная база, которая не позволяет обеспечить защиту и ответственность экспедитора перед грузовладельцем; - низкий уровень знаний логистики в транспортно-складской отрасли, в промышленности и розничной торговле. Таким образом, претензии по качеству дополняются системными проблемами, создающими недоверие к институту логистического аутсорсинга в целом.

Закономерные последствия Что может сделать компания, недовольная своим логистическим оператором? Либо заменить оператора, либо развивать собственную логистику, либо сочетать аутсорсинг и работу внутренних подразделений. В настоящий момент самые крупные российские компании - потребители логистических услуг - избирают стратегию, которая сочетает привлечение 3PL -провайдеров с развитием собственной логистики. Эту стратегию демонстрируют не только "Техносила" и "Эльдорадо", но и крупнейший российский ритейлер Pyaterochka Holding N.V. (Санкт-Петербург), управляющая розничными сетями "Пятерочка" и "Перекресток". Как известно, сети планируется объединить и дать им общее название, которое еще не придумали, но с чьей-то легкой руки в обиход уже вошел вариант "Перетерочка". В конце июля пресс-служба логистической компании "Лоджикон" сообщила о заключении 3-летнего договора на обслуживание "Перекрестка". Проект подразумевает складское обслуживание, транспортную логистику и упаковочный сервис. Складские услуги предоставляются на комплексе класса "А" в Долгопрудном (Московская область) емкостью 12 тыс. паллетомест. До недавнего времени компания оперировала на собственном складе, но он уже не справлялся с ростом оборотов. В то же время, в конце июля, пресс-служба Pyaterochka Holding N.V. сообщила о выходе на проектную мощность нового комплекса в Санкт-Петербурге на 20 тыс. паллетомест. В августе Pyaterochka Holding NV уже сообщила об открытии первой очереди распредцентра в Подольске (Московская область) площадью 30 тыс. кв. м (общая площадь - около 50 тыс. кв. м). Таким образом, для обслуживания Москвы в результате слияния сетей холдинг имеет склады на севере, западе и юге, что обеспечивает высокий уровень обслуживания сетевых магазинов столицы. Пока такого построения системы обслуживания не может предложить ни одна торговая сеть. Эта стратегия позволяет увеличить объемы централизованных закупок для сети своих магазинов, что означает улучшение качества обслуживания. В сентябре стало известно, что независимым членом наблюдательного совета Pyaterochka Holding назначен Эрве Деффоре, сын одного из основателей французской сети Carrefour — Дени Деффоре. Назначение символичное, если учесть, что когда-то "Перекресток" подозревали в копировании не только названия, но и стратегии Carrefour (переводится с французского как "перекресток"). Стоит отметить, что логистическая стратегия Carrefour предполагает работу только с логистическим оператором. Французская сеть уже дважды объявляла о намерениях выйти на российский рынок, однако отсутствие требуемых больших складских площадей в распоряжении FM Logistic - оператора, с которым Carrefour предполагает здесь работать, вынудило отодвинуть решение данного вопроса на 2007-2008 гг. Однако по пути в Россию Carrefour вместе с MGL Metro Group Logistics (MGL) завернули в Венгрию. Представители НЛК отмечают, что пока в России популярен как аутсорсинг FMCG , так и развитие собственной логистики. Передают или рассматривают возможность передачи логистических процессов на аутсорсинг P&G, Ford, METRO, Auchan, "М-Видео", Danon. Развивают собственные логистические проекты "Лента", "Копейка", Adidas, "Виктория", "Вимм-Билль-Данн", IKEA, "Лаверна", "СпортМастер". Эти компании добились сильных позиций на своих рынках, что подтверждает право на существование обеих моделей.

Новый путь дистрибуторов Россия, похоже, избрала еще один путь развития отношений с 3PL -операторами. С недавнего времени российские компании, которые являлись только потребителями 3PL -услуг, сами начали предоставлять услуги логистического аутсорсинга. Громче всех заявила о превращении из потребителя в продавца логистических услуг компания MeatLand. Владислав Таращенко, директор по стратегическому развитию Meatland , открыто заявил, что его компания занялась строительством собственных рефрижераторных терминалов, так как на рынке отсутствует адекватное предложение логистических аутсорсинговых услуг. Причем заверил, что теми же соображениями руководствуются многие другие компании, строя собственные склады. Руководство MeatLand уверено, что располагает необходимым набором активов и квалифицированным персоналом, чтобы предлагать логистику замороженных продуктов на условиях аутсорсинга. Другой пример. Нижегородская компания "Алиди" (дистрибутор P & G) открывает новый дистрибуторский центр, в том числе для аутсорсинга логистики FMCG -товаров. Предлагает собственные логистические услуги ЦВ "Протек" (фармацевтика) – компания, удостоенная звания "Лидер рынка 2005 года" в рамках рейтинга "Логистический оператор России". Такой сервис основан на высокотехнологичных, а значит недорогих услугах при распределении товаров отрасли, в которой они уже присутствуют. Этот формат, как правило, полностью устраивает грузоотправителей, производящих потребительские товары. Российская практика следует мировой - крупные глобальные дистрибуторы обычно повышают свою конкурентоспособность за счет выхода на открытый рынок логистических услуг, предоставляя комплексный пакет обслуживания. Однако российским дистрибуторам стоит помнить, что современная дистрибуция – это вопрос консолидации грузопотоков, слияний, поглощений, кооперации и других способов укрупнения бизнеса. Небольшой масштаб и разрозненность деятельности отраслевых дистрибуторов не позволят значительно уменьшить стоимость доставки товаров.

Будущее логистики FMCG Какой формат в будущем изберут основные российские потребители услуг 3PL - крупные ритейлеры? Эксперты ожидают, что рост рынка сетевой торговли продлится еще несколько лет. Насыщение произойдет, когда торговые сети смогут контролировать примерно 80% всей торговли: именно так развивались события в Восточной Европе. Исходя из темпов роста, в Росси это случится в 2008-2010 гг. Очевидно, что к этому моменту ведущие ритейлеры будут обладать собственной мощной складской сетью. Как говорилось в статье, распорядиться ею можно по-разному – сохранить как структурную единицу, выделить в дочернюю компанию, оказывающую логистические услуги уровня 3PL или 4PL . Причем, если дочерняя логистическая компания выберет формат 4PL , то складские помещения после выхода на окупаемость можно реализовать на рынке либо сдать в аренду, как это сделала, например, розничная сеть Metro . В начале 2005 года сеть начала реструктуризацию своих логистических подразделений. Подразделения логистики Metro перешли под управление компании MGL Metro Group Logistics (MGL), которая управляет торговыми потоками компаний группы Metro в более чем 30 странах мира и оказывает услуги сторонним организациям. Бывший логистический оператор группы MDL Metro Group Distribution Logistics сменил имя на MGL Warehousing и с собственным автопарком и складами обслуживает только расположенные на территории ФРГ объекты сетей Real и Extra. Как действует MGL в условиях российской действительности, мы узнаем в ближайшем будущем – в середине 2005 года MGL пришла на российский рынок, поручив реализацию стратегии проникновения на рынок германскому 3PL провайдеру Schenker . Специалисты компании "Филуэт" также отмечают тенденцию перевода логистики в отдельное звено внутри компании, а затем выделения логистического подразделения в отдельный бизнес. Транснациональные корпорации начали проводить такую политику в 1998-2000 гг., а в России один из последних примеров – "Евросеть", объявившая в мае о создании своей логистической компании. -------------------------------------------------- Справка Стратегия MGL опробована более чем в 10 странах Европы и обеспечивает торговой сети Metro Group AG конкурентоспособность на мировых рынках. Стратегия MGL базируется на методе ECR (Efficient Consumer Response – "эффективный отклик на запросы потребителей"), который заключается в составлении совместного прогноза спроса производителем и торговлей (Joint Forecasting). Применение этого метода может создать определенные преимущества для логистики. Торговля располагает детальными данными о продажах и оказывает воздействие на размещение товаров и их ассортимент. Поставщику лучше известны целевые группы потребителей своих продуктов и изменение оборота в зависимости от воздействия внешних факторов, например, от времени года. Только благодаря составлению совместного прогноза оба партнера получают оптимальную надежность при планировании. Необходимо организовать обмен имеющейся информацией с целью оптимизации планирования всей логистической цепочки. Преимущества обмена данными прогнозов сбыта очевидны: - лучшее планирование производства; - снижение расходов на складирование; - быстрая реакция на изменения на рынке; - выше уровень наличия продуктов; - возможность более ранней реакции на проблемы с поставками. ECR имеет смысл только в том случае, когда все говорят на одном языке, то есть всем нужно иметь одинаковое представление о концепции. В ее состав входят понятия: - кросс-докинг; - совместное планирование, прогноз и создание запасов; - снабжение товаров, ориентированных на спрос. В Европе ECR реализуется на многих предприятиях, но есть существенные различия в подходах к построению взаимодействия. Главное – совместная оптимизация процессов между предприятиями, а это возможно только, если участники цепочки поставок доверяют друг другу.

Бессмертный вопрос Россия развивается аналогично европейским странам. Поэтому, в соответствии с мировым опытом, она пройдет три основных этапа роста логистических компаний: 1 этап. Транспортировка/дистрибуция по контракту. 2 этап. Логистический аутсорсинг. 3 этап. Интегральное управление логистическими цепочками.

В 2005 году Россия вошла во второй этап становления рынка, логистический аутсорсинг как рыночный сегмент только начинает функционировать в макроэкономических масштабах. Может быть, в этом и кроется причина возникших трений во взаимоотношениях между 3PL -провайдерами и их клиентами? В заключение хотелось бы напомнить, что в Восточной Европе применение 3PL -подхода в торговле и промышленности позволило: - снизить логистические издержки на 8,2%; - сократить логистические активы на 15,6%; - сократить средний цикл заказа продукции с 10,7 до 8,4 дней; - сократить общие запасы на 5,3%. А Россия пока ожидает прихода логистических компаний глобального масштаба со своими стандартами качества. Избежать этого не удастся – ведь Россия, как мы уже говорили, является частью мирового рынка. -------------------- При подготовке статьи использованы материалы учебного курса "Как подготовиться к логистическому аутсорсингу" Международной Логистической Академии

Николай Титюхин, главный редактор, Яна Михайловская, ответственный редактор Логинфо - журнал о логистике в бизнесе См. также Статью "3pl, 4pl… – 6pl или Sexy Party Logistics"

|